マンションだけでなく、アパート、戸建てあらゆる建物は、年数と共に資産価値が下落していきます。

マンションだけでなく、アパート、戸建てあらゆる建物は、年数と共に資産価値が下落していきます。

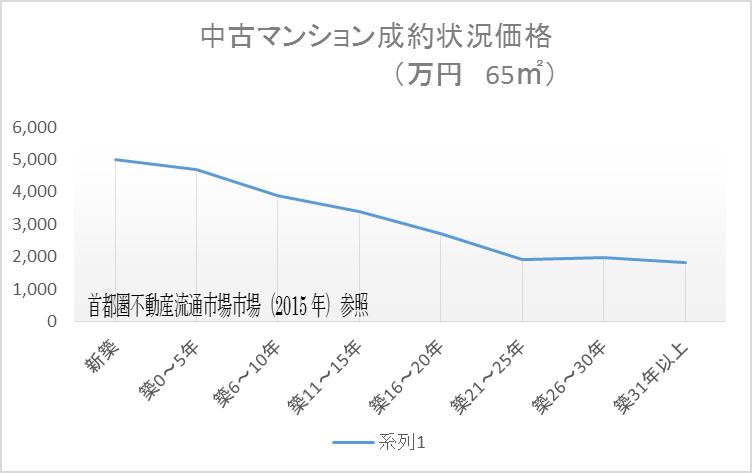

新築から築15年までの下落率は大きく、築16年あたりから緩やかな下落を迎え20年を超えたあたりから横ばい状態になります。

マンションをはじめとする住宅は、新築時には1~2割ほどの業者利益が価格に上乗せさせられています。

そのため購入という行為が行われることで、マンションは本来の資産価値である売買価格の8~9割程度までに下落するのです。

住宅を購入するときは頭金として1~2割程度が必要と言われる理由も、金融機関の融資が実際の資産価値の応じていると考えれば決して不思議ではありません。

新築マンションを販売している企業の中には、提携・グループ金融機関を利用することで全額借入プランが提供されているものもあります。

これは不動産物件そのもので企業利益を得ることに重点をおいたプランと言え、購入者への負担は一般のものと比較し実質は大きいと言えます。

これらは不動産景気の一要因ともいえ否定するものでもありません。

頭金の準備が必要ないということは、今まで投資を諦めた人も潜在顧客として取り込むことに成功したといえます。

不動産投資への参入のしやすさは、より不動産市場は流動性を高め、不動産価格自体の向上を成し遂げたのです。

しかし、新築フルローンの存在はオーバーローン(物件の価値よりも多い借入れ)の提供といえます。

売却理由が発生した場合、ローン残債に比べ大きな資産価値の下落を意味するのです。

これにより売却したいのに売却できない状況を生み出すため注意が必要となります。

そのマンション一番高く貸せる不動産会社が見つかるサイトはこちら

↓ ↓ ↓

↑ ↑ ↑

たった60秒で分かります

■「ローン残債 > マンション売却価格」の場合は売却不可能?

金融機関から住宅資金を借りた際には、必ず物件の権利登記に「抵当権」という金融機関の権利がつけられます。

抵当権とは、借入れを滞納し債務不履行となった場合「抵当権」を設定した物件に対し、優先して返済を受ける権利です。

これは「抵当権」を付けたまま売却した際にも効力は失われません。

例

Aさんが、金融機関に住宅ローンを借入れ、保証分としてマンションに抵当権が設定

Aさんは、抵当権を解除することなくBさんにマンションを売却

Aさんがローンの返済を滞納

Aさんの借金返済のため、Bさんが購入・居住用に利用しているマンションを金融機関が売却し債権を回収

その結果Bさんは、Aさんの借金返済のためにマンションを喪失

このような状況が発生するため、マンションの売却には抵当権の解除には必須条件なのです。

■ローン残債のリスクを減少するマンション購入法

築15年程度のマンションを購入することは、売却時のリスク軽減となります。

築15年以降の資産価値の減少は少ないためです。

特にマンションであれば、一定の資産価値が低下してしまうことで、その後大きく資産価値が変化することはありません。

中古マンションは、新築マンションのようにオーバーローンという大きなリスクを負うことはないのです。

■まとめ

実際にはマンションの価格は立地に左右されることが多いため、物件ごとの値下がり率は違います。

そのため人気の立地・環境にある新築マンションなら、その後長期間に渡り資産価値を維持されることもあります。

それだけでなく人気マンションは、購入金額以上の価格上昇を見込むこともできるのです。

マンションの購入を考えているなら、将来的な資産価値を見据える事で失敗が軽減できるだけでなく、大きな利益に繋がる可能性を秘めているのです。

そのマンション一番高く貸せる不動産会社が見つかるサイトはこちら

↓ ↓ ↓

↑ ↑ ↑

たった60秒で分かります