定年退職を迎えた夫婦のセカンドライフにアパート経営を考える人も増えています。

定年退職を迎えた夫婦のセカンドライフにアパート経営を考える人も増えています。

定期的な収入を得ることで、精神的に安定するだけでなく年金だけに頼らない豊かな生活が保障されると考えられるからです。

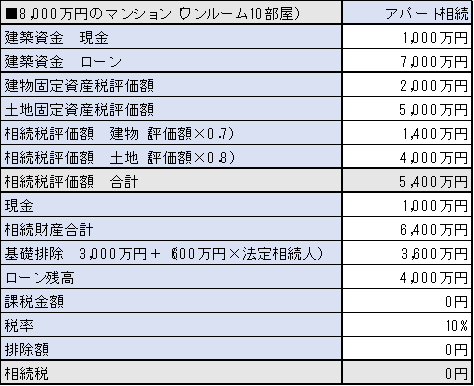

アパートの所有者が死亡した場合、アパートの相続は課税金額が低くなるため相続税対策として有効です。

このように相続税が、かからない事も多いです。

またマイナス財産は、プラスの相続財産から差し引くことができます。

そのため相続税に対し、ローンでの不動産投資は有効な手段と言われています。

しかし大きな問題が残されています。

それはローン分の借り換えです。

■マイナス相続は、債権者の承諾が必要

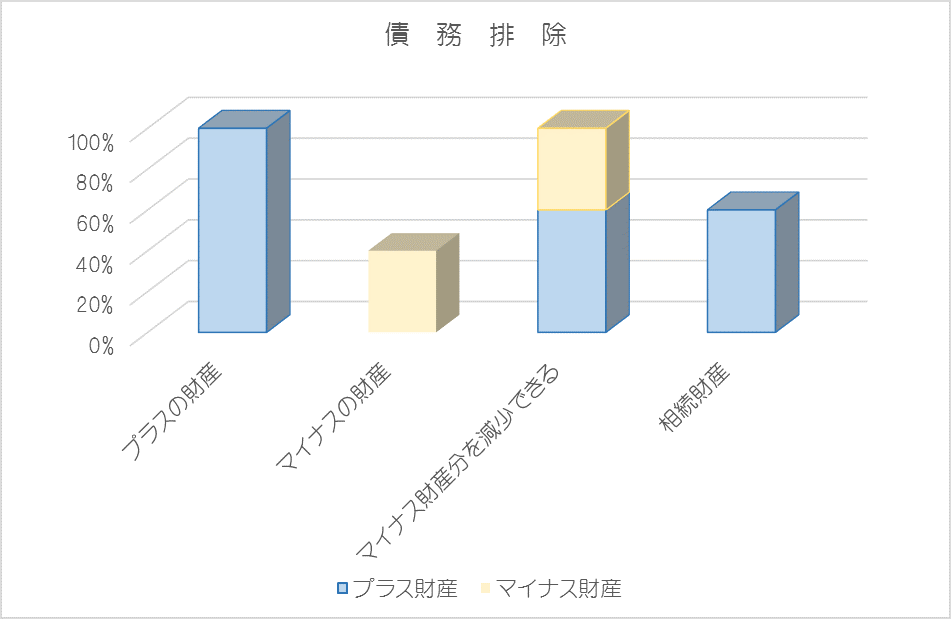

相続税にはプラスの財産だけでなく、マイナス財産も相続対象となります。

そのため遺産分割協議ではプラス財産だけでなく、マイナス財産も誰が相続を行うか決定する必要があります。

本来であれば分割協議を経なくても相続人が、ローン返済の「債務」や銀行預金「資産」の双方とも「可分財産」として、法定相続分に応じて相続できる扱いです。

また、相続配分は話し合いだけで、相続人同士で有効となります。

しかし、ローン等は債権者の承諾の可否により有効性が失われてしまうのです。

債務を法定相続分で引き継ぐのは、債権者を保護するためです。

例

被相続人の借金を、多額の借金を持ち自己破産を考えている相続人に押し付けます。

被相続人の資産を、健全な資産管理を行っている相続人が引き受けます。

借金を相続人した相続人は、すぐに弁済不能に陥り自己破産申請を行うことで、他の相続人は計画的に返済から逃れる事ができるのです。

債務は民法上、相続人が法定相続分として引き継ぐこととなっています。

しかし、ローン契約そのものを引き継ぐのではなく、相続人が新たに融資を受け「金銭消費賃借契約」を締結する必要があるのです。

■不動産投資ローンの相続に注意

ローン借入れの借り換えにおいて、相続人に問題がなくても借り換えが引き継げない場合があります。

建築当時と相続時で大きく資産価値や収入が変化した場合です。

建築当時

・近隣にアパートが少なく競争相手がおらず独占状態だった

・自己所有の土地により、担保価値が高かった

・新築時は家賃収入が多かった

このような理由により、十分なローン借入れが可能だったが、

相続時

・近隣に築年数の新しいマンション・アパートが建築され競争力が低下した。

・土地の価値が下がり、担保価値が下がった

・設備などに老朽化が目立ち、修理や入れ替えを必要としている

・自宅併用アパートで、入居者の低下により返済が難しくなった

このような理由による「返済の目途がたたない」「担保価値が低い」などの理由により、相続人が改めてローン借入れを行うのが難しいなどの場合があるのです。

■まとめ

相続人によるローンの借り換えが不可能な場合の手段もさまざまです。

ローンの残高が多い場合「相続自体を放棄する」一部のみを相続する「限定承認」や「売却」などの選択もあります。

また、ローン借入れ時に「団体信用生命保険」に入っていれば、債務者が万が一である状況になった場合、ローン残債に応じた保険金が支払われるため、債務が残ることはありません。

相続税の心配の前に、健康なうちに債務状況の確認や見直しを行ってみてはいかがでしょうか?