不動産投資の中でも特に注目が集まっているのが、賃貸経営です。

不動産投資の中でも特に注目が集まっているのが、賃貸経営です。

その理由は2015年に改正された相続税にあります。

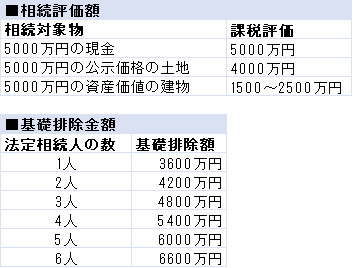

相続税の基礎排除が、以前の6割程度まで縮小されるだけでなく税率の一部も引き上げられたためです。

そのため現金での相続よりも物件での相続、定期的な収入にも繋がる「アパート経営」が相続税対策として高い注目を集めたのです。

しかし、不動産投資はFXや株に比べリスクが小さいと言うものの、さまざまな危険・注意するポイントがあるのです。

■「賃貸経営」が選ばれる理由

相続税は相続財産の評価額に依存するため、現金と比べた場合に相続税が少なくなります。

土地 相場の80%が相続評価額

建物 相場の40~80%が相続評価額

現金で資産を所持するよりも、賃貸物件で所持する方が相続評価額は低くなります。

また、賃貸物件を建築する際にローン借り入れを行っていれば相続に大きな影響を与えます。

ローン借り入れ時に団体信用生命保険に加入していれば、借主の死亡時にはローン残高は無くなります。

その場合は、ローン借り入れと言うマイナス資産の相続がないため、相続評価が大きくなります。

しかし、マイナス資産が無いことが相続税の支払いを容易とさせると言えます。

借地権・借家権を利用した賃貸経営

土地が「貸家建物付き」建物が「貸家」となっている場合、評価額から借地権や借家権としての相応額が差し引かれます。

そのため賃貸住宅などへの活用は、評価額を抑える事になります。

将来的な相続税だけを視野にいれるのではなく、日々の収益に繋がる事も「賃貸経営」の魅力と言えます。

■「賃貸経営」の注意点

賃貸経営の目的が相続税対策であったとしても「プラス収益」「資産価値が下がりにくい」などの不動産投資としての基本部分は抑えておく必要があります。

そのため賃貸経営で最も重要視される「立地」場所選びは重要と言えます。

既に土地があるが、賃貸として場所が良くない「利用価値の低い土地」は「売却し賃貸経営に有効な土地を購入する」「有効な土地と交換する」などの対策を取る必要があります。

賃貸経営に有益な土地

・ターゲット層が明確に出来る土地

・市街地、商業地、工業地などへのアクセスが確保されている

・駅から距離が近い

・生活の利便性が高い周辺環境

などのように価値が下がりにくい土地を選ぶことが必要です。

十分な収益性を配慮する

また「賃貸経営」の基本利益を考える「利回り」も重要です。

「利回り」 = 年間家賃収入 ÷ 物件価格

「実質利回り」 = (年間家賃収入 - 年間管理費・税金など)÷ 物件価格

例えば6000万円で入手した賃貸物件の年間家賃収入が600万円であった場合、利回り10%と言うことです。

■中古賃貸用物件を購入する

「賃貸経営」には、居住者となるターゲットを見据えた住まいを提供するための調査が必要となります。

また、多角的な経営手腕が設計前から必要とされます。

しかし、既に高い入居率を保っている物件は、賃貸物件として安定した経営が成り立っていると言えます。

入居者のターゲット層・共用部分の利用方法など既に決定されているため、後の経営方針も立てやすいのです。

また、新築物件を購入するよりも築1年で10~30%ほど建物評価が減少するため安く手に入れる事ができるのです。

中古だからこそ必要となる注意点

・大規模修繕がいつ必要となるか?

・瑕疵の有無、瑕疵がある場合はどう対応するか?

・全額融資を受ける事が出来ない

■まとめ

相続を行う土地・現金がある場合は、ローン比率が低くなるため収益性が高くなります。

その収益に応じて暦年贈与(1年間に110万円の贈与に対し無税)を利用するのも良いでしょう。

税金対策として投資を行う場合「建物であれば相続税が安くなる」と言う1点のみで行うのではなく、投資としても利益を出さなければ、相続財産の大きな減少を招いてしまうために注意が必要となります。